KONTAKT: REDAKCJA@CIRE.PL

Informacja na stronę

Administratorem Twoich danych osobowych jest Agencja Rynku Energii S.A z siedzibą przy ul. Bobrowieckiej 3, 00-728 Warszawa, KRS: 0000021306, NIP: 5261757578, REGON: 012435148. W ramach odwiedzania naszych serwisów internetowych możemy przetwarzać Twój adres IP, pliki cookies i podobne dane nt. aktywności lub urządzeń użytkownika. Jeżeli dane te pozwalają zidentyfikować Twoją tożsamość, wówczas będą traktowane dodatkowo jako dane osobowe zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady 2016/679 (RODO). Administratora tych danych, cele i podstawy przetwarzania oraz inne informacje wymagane przez RODO znajdziesz w Polityce Prywatności pod tym linkiem.

Jeżeli korzystasz także z innych usług dostępnych za pośrednictwem naszego serwisu, przetwarzamy też Twoje dane osobowe podane przy zakładaniu konta lub rejestracji do newslettera. Przetwarzamy dane, które podajesz, pozostawiasz lub do których możemy uzyskać dostęp w ramach korzystania z Usług.

Informacje dotyczące Administratora Twoich danych osobowych a także cele i podstawy przetwarzania oraz inne niezbędne informacje wymagane przez RODO znajdziesz w Polityce Prywatności pod wskazanym linkiem (tym linkiem). Dane zbierane na potrzeby różnych usług mogą być przetwarzane w różnych celach, na różnych podstawach.

Pamiętaj, że w związku z przetwarzaniem danych osobowych przysługuje Ci szereg gwarancji i praw, a przede wszystkim prawo do odwołania zgody oraz prawo sprzeciwu wobec przetwarzania Twoich danych. Prawa te będą przez nas bezwzględnie przestrzegane. Prawo do wniesienia sprzeciwu wobec przetwarzania danych z przyczyn związanych z Twoją szczególną sytuacją, po skutecznym wniesieniu prawa do sprzeciwu Twoje dane nie będą przetwarzane o ile nie będzie istnieć ważna prawnie uzasadniona podstawa do przetwarzania, nadrzędna wobec Twoich interesów, praw i wolności lub podstawa do ustalenia, dochodzenia lub obrony roszczeń. Twoje dane nie będą przetwarzane w celu marketingu własnego po zgłoszeniu sprzeciwu. Jeżeli więc nie zgadzasz się z naszą oceną niezbędności przetwarzania Twoich danych lub masz inne zastrzeżenia w tym zakresie, koniecznie zgłoś sprzeciw lub prześlij nam swoje zastrzeżenia na adres Inspektora Ochrony Danych Osobowych pod adres iod@are.waw.pl. Wycofanie zgody nie wpływa na zgodność z prawem przetwarzania dokonanego przed jej wycofaniem.

W dowolnym czasie możesz określić warunki przechowywania i dostępu do plików cookies w ustawieniach przeglądarki internetowej.

Jeśli zgadzasz się na wykorzystanie technologii plików cookies wystarczy kliknąć poniższy przycisk „Przejdź do serwisu”.

Zarząd Agencji Rynku Energii S.A Wydawca portalu CIRE.pl

2016-04-20 00:00

drukuj

skomentuj

udostępnij:

Gaz z łupków zmienił przemysł naftowy

Na uzyskaniu porozumienia w Doha, według spekulacji, zależało przede wszystkim Wenezueli i Rosji. Budżety i finanse obu krajów, także pozostałe kraje produkujące ropę naftową, cierpią przez niską cenę baryłki. Jednak, wydobycie ropy naftowej w Rosji wzrosło w marcu 0,3% do 10,91 mln bbl/d. Jest to najwyższy poziom wydobycia nie widziany od prawie 30 lat. Najwyższy poziom rosyjskiej produkcji to 11,47 mln bbl/d i pochodzi z 1987 roku.

Mało kto zaprzeczy dziś, że to właśnie gaz z łupków zmienił na dobre przemysł naftowy. Sektor upstream poszukując gazu ziemnego z formacji niekonwencjonalnych natrafił oraz z równie wielkim sukcesem, zaczął wydobywać ropę z łupków. Użycie technologii szczelinowania hydraulicznego, znanej jeszcze przecież w latach 40 XX wieku, udoskonalenie i dostosowanie jej do warunków geologicznych, zmieniło światowe rynki węglowodorów.

Ciąg dalszy łupkowej historii oraz wojny cenowej miał miejsce 17 kwietnia 2016 roku w katarskim Doha. Spotkanie części krajów członkowskich OPEC (Organization of the Petroleum Exporting Countries) oraz krajów spoza OPEC nie przyniosło żadnego efektu. Uczestniczy spotkania nie zamrożą wydobycia, przedstawiciele Iranu nawet się nie pojawili…

Pytanie: „Czy OPEC to jeszcze kartel?” stawialiśmy już w grudniu 2015 roku2. Zaczęto już nawet spekulować, że kolejne spotkanie może mieć miejsce w czerwcu. Święto Ramadan wypada w tym roku właśnie na początku czerwca, a dobry Muzułmanin przez 30 dni nie prowadzi wtedy wojny i nie zajmuje się biznesem.

Oczywiście w konsekwencji braku decyzji, ceny ropy naftowej zaczęły spadać, ropa typu Brent oscylowała 18 kwietnia w granicach 40 dol./bbl, a amerykańska ropa WTI w granicach 38 dol./bbl. Trzeba zakładać, że chwilowe odbicie cen w pierwszym kwartale 2016 roku właśnie się skończyło.

Kraje członkowskie OPEC zwiększyły produkcję z 32,37 mln bbl/d w lutym do 32,47 mln bbl/d w marcu 2016 roku, a odpowiedzialna za jedną trzecią produkcji OPEC Arabia Saudyjska wydobyła nieznacznie mniej ropy naftowej (10,18 mln bbl/d) w marcu niż w lutym 2016 roku (10,20 mln bbl/d)3. Przypomnijmy, że w listopadzie i grudniu 2015 roku produkcja OPEC wynosiła odpowiednio około 33,61 mln bbl/d i 33,38 mln bbl/d.

Saudyjczycy nie godzą się z powrotem na rynek irańskiej ropy naftowej i za nic nie chcą stracić swoich udziałów w rynku. Według informacji podawanych przez Międzynarodową Agencję Energetyczną (MAE), wydobycie w Iranie było w marcu większe o 400,000 bbl/d niż na początku bieżącego roku4. Podkreślmy jeszcze, że według Energy Information Administration (EIA), średnia produkcja ropy naftowej przez kraje członkowskie w 2015 wyniosła 31,6 mln bbl/d i w porównaniu do 2014 roku mówimy o wzroście o 0,8 mln bbl/d5.

Na uzyskaniu porozumienia w Doha, według spekulacji, zależało przede wszystkim Wenezueli i Rosji. Budżety i finanse obu krajów, także pozostałe kraje produkujące ropę naftową, cierpią przez niską cenę baryłki. Jednak, wydobycie ropy naftowej w Rosji wzrosło w marcu 0,3% do 10,91 mln bbl/d.Jest to najwyższy poziom wydobycia nie widziany od prawie 30 lat. Najwyższy poziom rosyjskiej produkcji to 11,47 mln bbl/d i pochodzi z 1987 roku6.

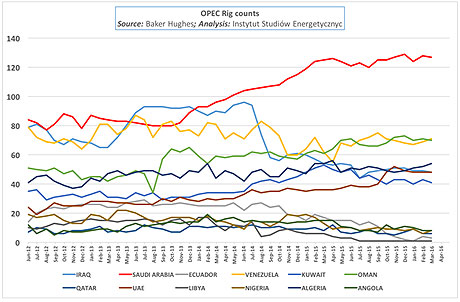

Analizując ilość działających w krajach członkowskich OPEC wiertni (Rys. 1) widzimy, że Saudyjczycy dość skrupulatnie realizują swój plan utrzymania produkcji. Na koniec marca 2016 roku, na saudyjskich złożach działało 127 wiertni, dla porównania w marcu 2015 roku było ich 125, a w marcu 2014 tylko(?) 98. Irak dysponował 48 wiertniami w marcu 2016 roku, 54 w marcu 2015 i 90 w marcu 2014. Dość równy poziom utrzymują jeszcze Zjednoczone Emiraty Arabskie, Algieria i Oman. W pozostałych krajach widać natomiast znaczne spadki.

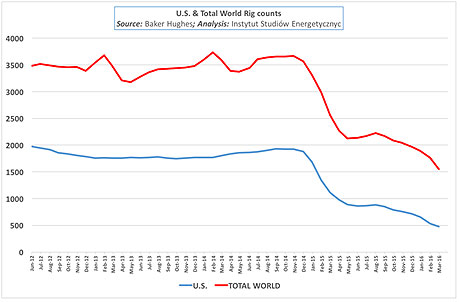

Niestety nie dysponujemy danymi z Iranu, również z dokładnymi danymi dotyczącymi Rosji jest problem. Patrząc jednak na ilość działających wiertni na świecie oraz w Stanach Zjednoczonych widać ich pokaźny spadek. Na koniec marca 2016 roku było ich na świecie tylko 1551 i 478 w Stanach Zjednoczonych natomiast w marcu 2015 było ich odpowiednio 2557 i 1110 oraz w marcu 2014 odpowiednio 3388 i 1835.

Mimo tak znacznych spadków działających instalacji wiertniczych, nie można powiedzieć o istotnych spadkach produkcji. Ponadto rynek dysponuje wydobytym już produktem znajdujących się w magazynach, a MAE prognozuje, iż wzrost globalnego popytu na ropę spadnie do około 1,2 mb/d w 2016 roku7.

Spadki cen to stosunkowo dobra informacja dla krajów importujących ropę naftową, problemem są natomiast gospodarki i budżety krajów eksportujących. Warto przypomnieć, że dochody ze sprzedaży ropy naftowej i gazu ziemnego stanowią 50% dochodów budżetu federalnego Rosji. Dodatkowo niskie ceny ropy naftowej bezpośrednio wpływają inne surowce takie jak węgiel czy gaz ziemny.

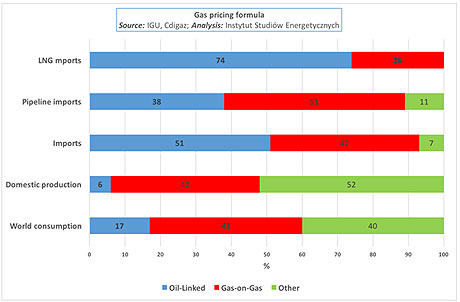

Aktualnie ceny gazu ziemnego na świecie spadają. Jest wiele elementów, które powodują ten stan rzeczy. Po pierwsze spadek ceny ropy naftowej na światowych rynkach do 30 dol./bbl (aktualnie cena dla ropy typu WTI i Brent oscyluje około 40 dol./bbl), a jak widać na Rys. 3, 51% kontraktów dla importowanego gazociągami gazu ziemnego było w 2014 roku nadal indeksowanych w odniesieniu do ceny ropy naftowej. Co ciekawe od 2009 roku zauważamy spadek formuły cenowej Oil-linked (65% w 2009 roku) na korzyść formuły gas-on-gas (28% w 2009 roku). W przypadku LNG, aż 74% kontraktów jest indeksowane w odniesieniu do ceny ropy naftowej.

Kolejne elementy to przede wszystkim lżejsza i łagodniejsza zima w Europie, pełne podziemne magazyny, brak problemów i zachowana ciągłość dostaw w przesyle transgranicznym, czy choćby powrót do energii jądrowej w Japonii8.

Konsekwencją niskich cen surowców są także problemy firm z sektora upstream. Goodrich Petroleum Corp, amerykański producent ropy z łupków posiadający aktywa w Teksasie, Luizjanie i Missisipi, zdecydował się na reorganizację aktywów na mocy tzw. "Chapter 11 of the Bankruptcy Code", gdzie niewypłacalna firma otrzymuje ochronę, działa i zostaje pod nadzorem sądu. Goodrich Petroleum Corp musi uporać się z 400 mln dolarów długu9.

Stawialiśmy już tezę, że 2016 rok może okazać się rokiem fuzji i przejęć w sektorze upstream10 oraz podkreślaliśmy, że bez znacznego wzrostu cen, a takowy na razie się nie zapowiada, możemy być świadkami dwóch głównych trendów. Po pierwsze, spektakularnych upadków małych i średnich firm (głównie w Stanach Zjednoczonych), a po drugie fuzji i przejęć (M&A) ich aktywów11.

Przypisy

1Krupa M., Sikora M., Sikora A., "The Yankee has struck oil (Jankesom uderzyła ropa)", Przemysł Chemiczny 94/10, październik 2015r., DOI: 10.15199/62.2015.10.2, str. 1641-1645

2 Sikora M., "Czy OPEC to jeszcze kartel?" (Is OPEC stil a cartel ?), Biznes Alert, 9.12.2015 - http://biznesalert.pl/sikora-czy-opec-to-jeszcze-kartel/

3 http://uk.reuters.com/article/uk-opec-oil-survey-idUKKCN0WW1WH

4 http://uk.reuters.com/article/iea-oil-idUKL5N17H1RL

5 https://www.eia.gov/forecasts/steo/report/global_oil.cfm

6 http://uk.reuters.com/article/us-russia-energy-production-idUKKCN0WZ0CV

7 https://www.iea.org/oilmarketreport/omrpublic/ dostęp na 18.04.2016

8 Sikora M., Sikora A., „Rosyjska polityka energetyczna – gaz ziemny. Marzec 2016 r.”, CIRE, 21.03.2016 - https://www.cire.pl/item,126584,2,0,0,0,0,0,rosyjska-polityka-energetyczna---gaz-ziemny-marzec-2016-r.html

9 http://www.reuters.com/article/goodrich-petrol-bankruptcy-idUSL2N17I1QD

10 Sikora M., "Sikora : Rok 2016 to czas na inwestycje PGNiG w amerykański gaz łupkowy”, oryginał: „Czy 2016 będzie rokiem fuzji i przejęć (Mergers and Acquisitions M&A) w sektorze upstream?”, Biznes Alert, 7.01.2016 - http://biznesalert.pl/sikora-rok-2016-to-czas-na-inwestycje-pgnig-w-amerykanski-gaz-lupkowy/

11 Sikora M., „Spadki cen ropy naftowej okazją dla funduszy inwestycyjnych”, CIRE, 29.02.2016 - https://www.cire.pl/item,125630,13,0,0,0,0,0,spadki-cen-ropy-naftowej-okazja-dla-funduszy-inwestycyjnych.html

2 Sikora M., "Czy OPEC to jeszcze kartel?" (Is OPEC stil a cartel ?), Biznes Alert, 9.12.2015 - http://biznesalert.pl/sikora-czy-opec-to-jeszcze-kartel/

3 http://uk.reuters.com/article/uk-opec-oil-survey-idUKKCN0WW1WH

4 http://uk.reuters.com/article/iea-oil-idUKL5N17H1RL

5 https://www.eia.gov/forecasts/steo/report/global_oil.cfm

6 http://uk.reuters.com/article/us-russia-energy-production-idUKKCN0WZ0CV

7 https://www.iea.org/oilmarketreport/omrpublic/ dostęp na 18.04.2016

8 Sikora M., Sikora A., „Rosyjska polityka energetyczna – gaz ziemny. Marzec 2016 r.”, CIRE, 21.03.2016 - https://www.cire.pl/item,126584,2,0,0,0,0,0,rosyjska-polityka-energetyczna---gaz-ziemny-marzec-2016-r.html

9 http://www.reuters.com/article/goodrich-petrol-bankruptcy-idUSL2N17I1QD

10 Sikora M., "Sikora : Rok 2016 to czas na inwestycje PGNiG w amerykański gaz łupkowy”, oryginał: „Czy 2016 będzie rokiem fuzji i przejęć (Mergers and Acquisitions M&A) w sektorze upstream?”, Biznes Alert, 7.01.2016 - http://biznesalert.pl/sikora-rok-2016-to-czas-na-inwestycje-pgnig-w-amerykanski-gaz-lupkowy/

11 Sikora M., „Spadki cen ropy naftowej okazją dla funduszy inwestycyjnych”, CIRE, 29.02.2016 - https://www.cire.pl/item,125630,13,0,0,0,0,0,spadki-cen-ropy-naftowej-okazja-dla-funduszy-inwestycyjnych.html

Artykuł powstał bez wsparcia narzędzi sztucznej inteligencji.

Wydawca portalu CIRE zgadza się na włączenie publikacji do szkoleń

treningowych LLM.

KOMENTARZE

KOMENTARZE (0)

Bądź na bieżąco

Podając adres e-mail wyrażają Państwo zgodę na otrzymywanie treści marketingowych w postaci newslettera pocztą elektroniczną od Agencji Rynku Energii S.A z siedzibą w Warszawie.

ZAPISZ SIĘ DO NEWSLETTERA

Więcej informacji dotyczących przetwarzania przez nas Państwa danych osobowych, w tym informacje o przysługujących Państwu prawach, znajduje się w polityce prywatności.

2025-07-11 07:00

2025-07-07 12:30

2025-06-26 22:00

![Dokąd zmierza ESG? [Raport Banku Pekao]](/files/portal/186/news/368064/77a617cafadd7eaffe51d4aed1b9dc34e7015941024e44e30ac987cbd6f5be77_458x196_1.png)

2025-06-25 16:00

![Czy wzrost udziału OZE oznacza automatycznie spadek kosztów energii? [raport]](/files/portal/186/news/367484/2bdebfd04d314205793e018a5e90bea6aa72b577873820d2aa9d7f02a1e7325c_458x196_1.png)

2025-05-31 08:00

2025-04-26 15:00

2025-04-24 15:30

Najczęściej Czytane

PARTNERZY PORTALU

©2002-2021 - 2025 - CIRE.PL - CENTRUM INFORMACJI O RYNKU ENERGII

Niniejsza strona korzysta z plików cookie

Wykorzystujemy pliki cookie do spersonalizowania treści i reklam, aby oferować funkcje społecznościowe i analizować ruch w naszej witrynie.

Informacje o tym, jak korzystasz z naszej witryny, udostępniamy partnerom społecznościowym, reklamowym i analitycznym. Partnerzy mogą połączyć te informacje z innymi danymi otrzymanymi od Ciebie lub uzyskanymi podczas korzystania z ich usług.

Korzystanie z plików cookie innych niż systemowe wymaga zgody. Zgoda jest dobrowolna i w każdym momencie możesz ją wycofać poprzez zmianę preferencji plików cookie. Zgodę możesz wyrazić, klikając „Zaakceptuj wszystkie". Jeżeli nie chcesz wyrazić zgód na korzystanie przez administratora i jego zaufanych partnerów z opcjonalnych plików cookie, możesz zdecydować o swoich preferencjach wybierając je poniżej i klikając przycisk „Zapisz ustawienia".

Twoja zgoda jest dobrowolna i możesz ją w dowolnym momencie wycofać, zmieniając ustawienia przeglądarki. Wycofanie zgody pozostanie bez wpływu na zgodność z prawem używania plików cookie i podobnych technologii, którego dokonano na podstawie zgody przed jej wycofaniem. Korzystanie z plików cookie ww. celach związane jest z przetwarzaniem Twoich danych osobowych.

Równocześnie informujemy, że Administratorem Państwa danych jest Agencja Rynku Energii S.A., ul. Bobrowiecka 3, 00-728 Warszawa.

Więcej informacji o przetwarzaniu danych osobowych oraz mechanizmie plików cookie znajdą Państwo w Polityce prywatności.