KONTAKT: REDAKCJA@CIRE.PL

Informacja na stronę

Administratorem Twoich danych osobowych jest Agencja Rynku Energii S.A z siedzibą przy ul. Bobrowieckiej 3, 00-728 Warszawa, KRS: 0000021306, NIP: 5261757578, REGON: 012435148. W ramach odwiedzania naszych serwisów internetowych możemy przetwarzać Twój adres IP, pliki cookies i podobne dane nt. aktywności lub urządzeń użytkownika. Jeżeli dane te pozwalają zidentyfikować Twoją tożsamość, wówczas będą traktowane dodatkowo jako dane osobowe zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady 2016/679 (RODO). Administratora tych danych, cele i podstawy przetwarzania oraz inne informacje wymagane przez RODO znajdziesz w Polityce Prywatności pod tym linkiem.

Jeżeli korzystasz także z innych usług dostępnych za pośrednictwem naszego serwisu, przetwarzamy też Twoje dane osobowe podane przy zakładaniu konta lub rejestracji do newslettera. Przetwarzamy dane, które podajesz, pozostawiasz lub do których możemy uzyskać dostęp w ramach korzystania z Usług.

Informacje dotyczące Administratora Twoich danych osobowych a także cele i podstawy przetwarzania oraz inne niezbędne informacje wymagane przez RODO znajdziesz w Polityce Prywatności pod wskazanym linkiem (tym linkiem). Dane zbierane na potrzeby różnych usług mogą być przetwarzane w różnych celach, na różnych podstawach.

Pamiętaj, że w związku z przetwarzaniem danych osobowych przysługuje Ci szereg gwarancji i praw, a przede wszystkim prawo do odwołania zgody oraz prawo sprzeciwu wobec przetwarzania Twoich danych. Prawa te będą przez nas bezwzględnie przestrzegane. Prawo do wniesienia sprzeciwu wobec przetwarzania danych z przyczyn związanych z Twoją szczególną sytuacją, po skutecznym wniesieniu prawa do sprzeciwu Twoje dane nie będą przetwarzane o ile nie będzie istnieć ważna prawnie uzasadniona podstawa do przetwarzania, nadrzędna wobec Twoich interesów, praw i wolności lub podstawa do ustalenia, dochodzenia lub obrony roszczeń. Twoje dane nie będą przetwarzane w celu marketingu własnego po zgłoszeniu sprzeciwu. Jeżeli więc nie zgadzasz się z naszą oceną niezbędności przetwarzania Twoich danych lub masz inne zastrzeżenia w tym zakresie, koniecznie zgłoś sprzeciw lub prześlij nam swoje zastrzeżenia na adres Inspektora Ochrony Danych Osobowych pod adres iod@are.waw.pl. Wycofanie zgody nie wpływa na zgodność z prawem przetwarzania dokonanego przed jej wycofaniem.

W dowolnym czasie możesz określić warunki przechowywania i dostępu do plików cookies w ustawieniach przeglądarki internetowej.

Jeśli zgadzasz się na wykorzystanie technologii plików cookies wystarczy kliknąć poniższy przycisk „Przejdź do serwisu”.

Zarząd Agencji Rynku Energii S.A Wydawca portalu CIRE.pl

2024-11-12 15:00

drukuj

skomentuj

udostępnij:

Energetyka w Polsce, Niemczech i w UE. Trendy ostatnich trzynastu miesięcy na podstawie danych ENSO-E z komentarzem

.

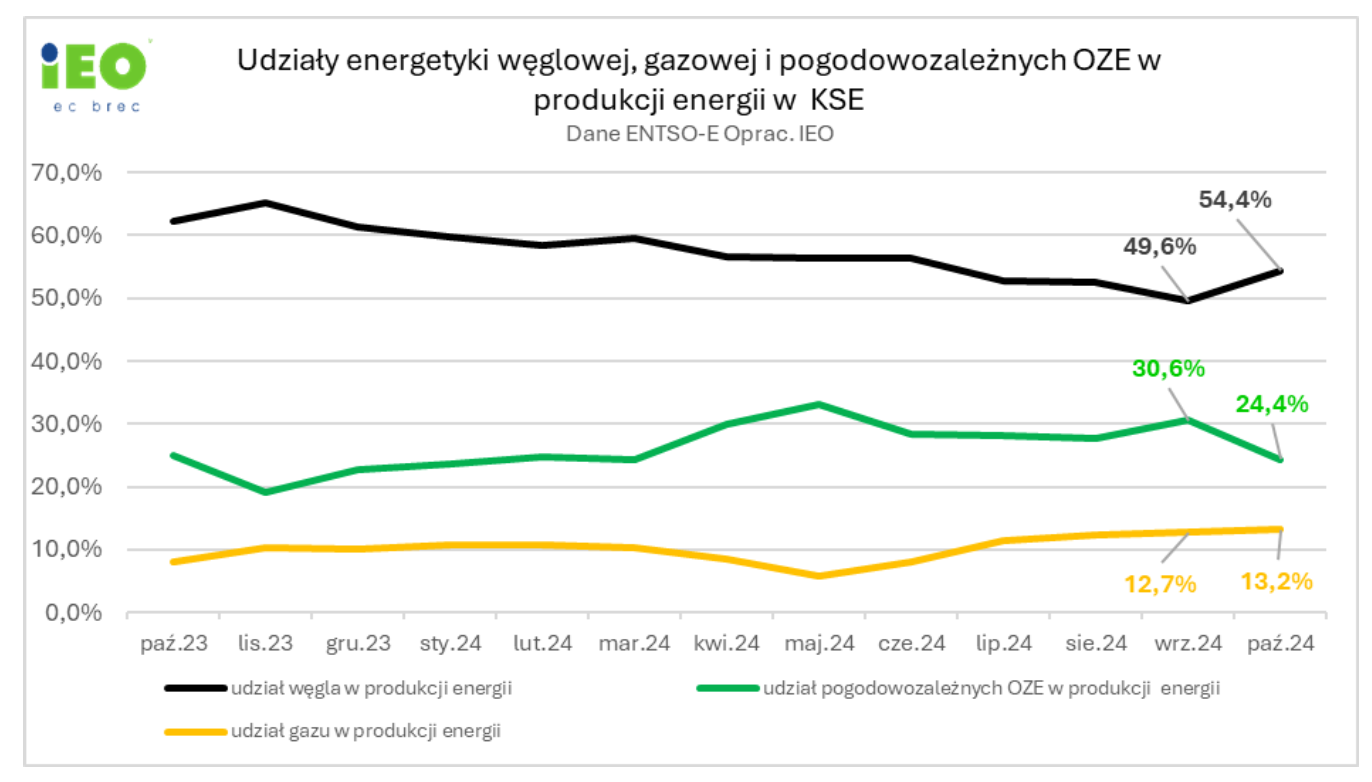

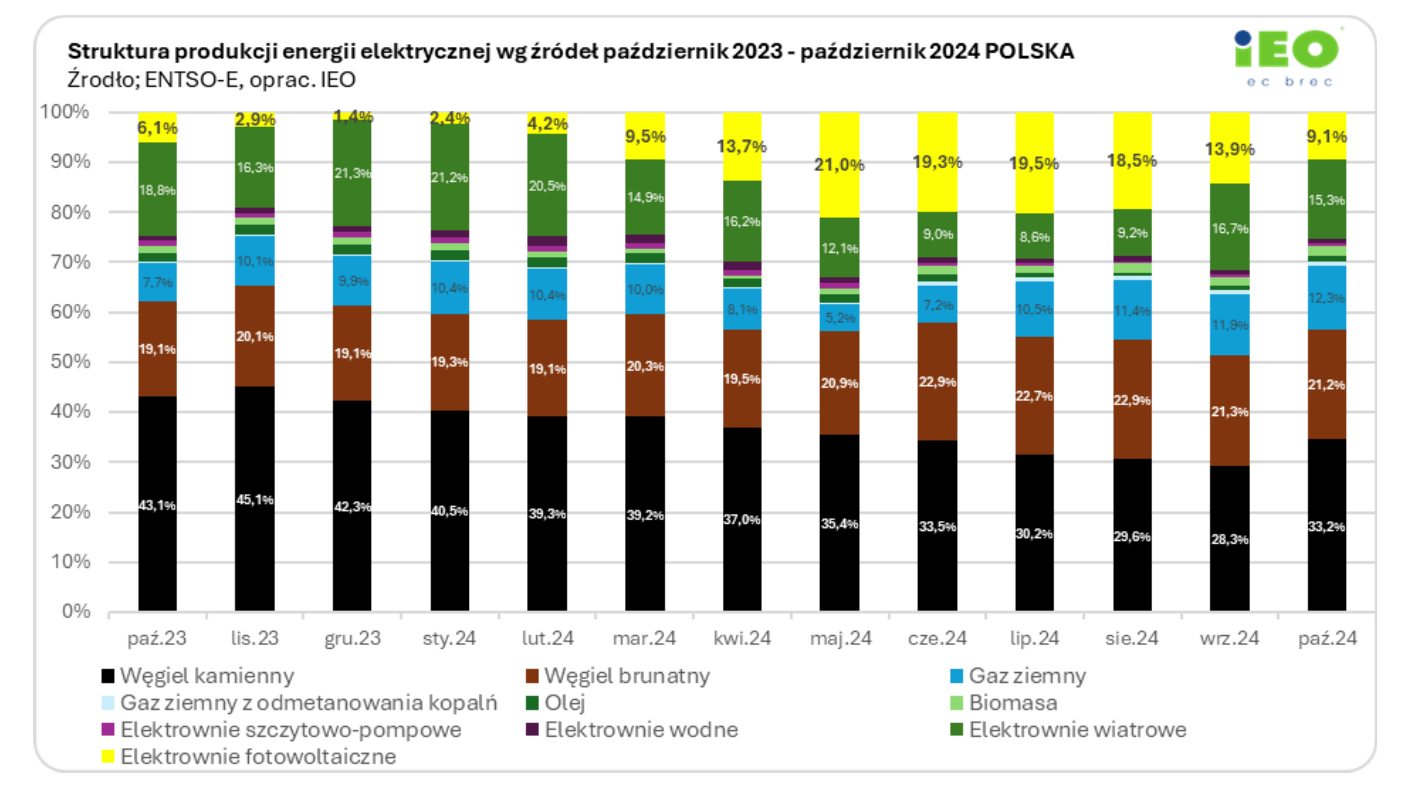

Według danych ENTSO-E w październiku trend spadającego przez rok udziału węgla w produkcji energii w Polsce odwrócił się - pisze w komentarzu dla CIRE Grzegorz Wiśniewski, prezes Instytutu Energetyki Odnawialnej (IEO).

Przyczyny zmiany trendu to spadek temperatury i początek sezonu grzewczego coraz bardziej związanego z elektryfikacją ciepłownictwa oraz naturalny spadek generacji słonecznej w coraz krótsze dni i nieco gorsze warunki wiatrowe. Wzrost zapotrzebowania na energię i wzrost udziału węgla podniosły ceny energii.

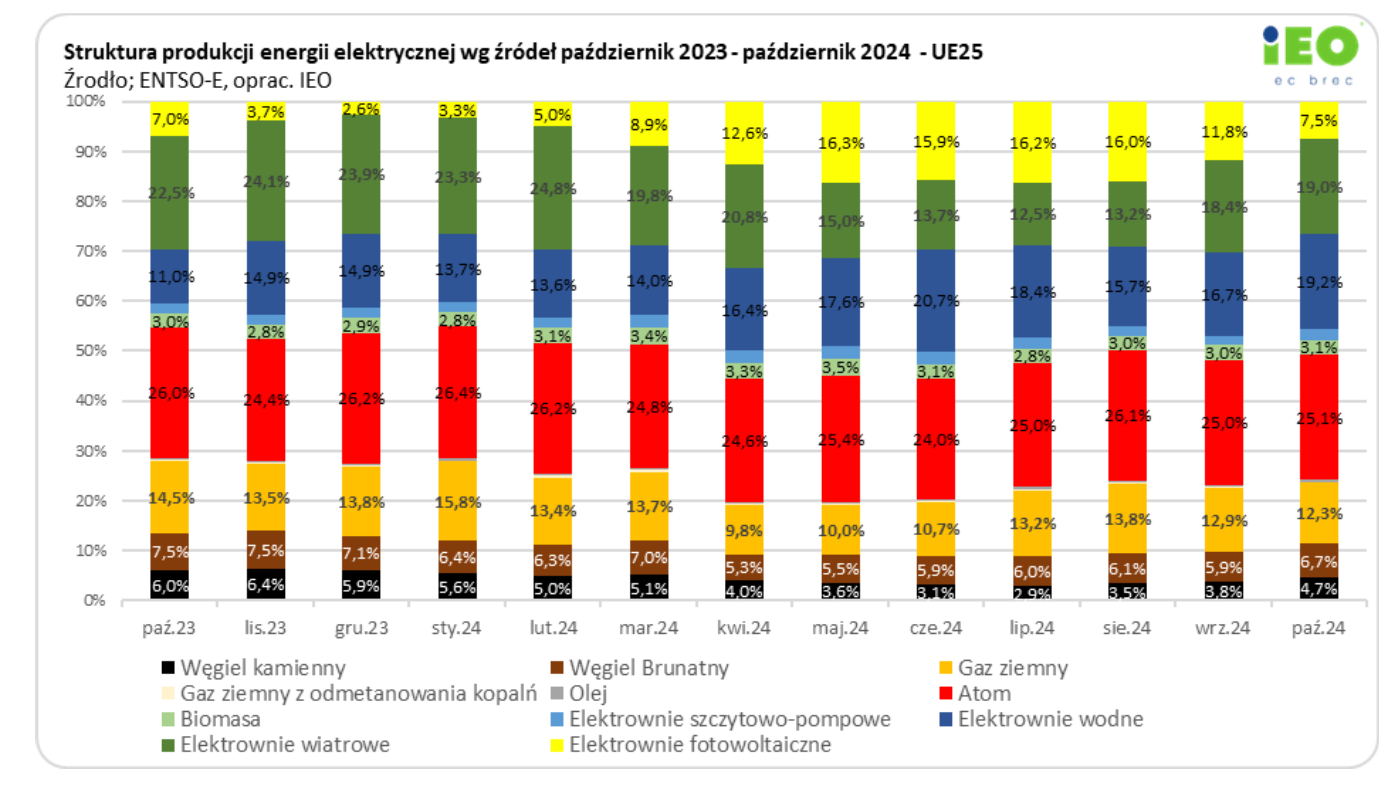

Jeszcze we wrześniu udział węgla w produkcji energii w krajowej energetyce był poniżej 50%.

W październiku wzrósł do 54,4% z generacją 7,2 TWh (węgiel kamienny oraz brunatny łącznie). Zmiana wielomiesięcznego trendu była spowodowana w znacznej mierze oczywistymi cyklami sezonowymi meteo, nieco gorszą od oczekiwanej generacją wiatrową oraz początkiem sezonu grzewczego (dogrzewanie nagrzewnicami i grzejnikami olejowymi oraz pompami ciepła).

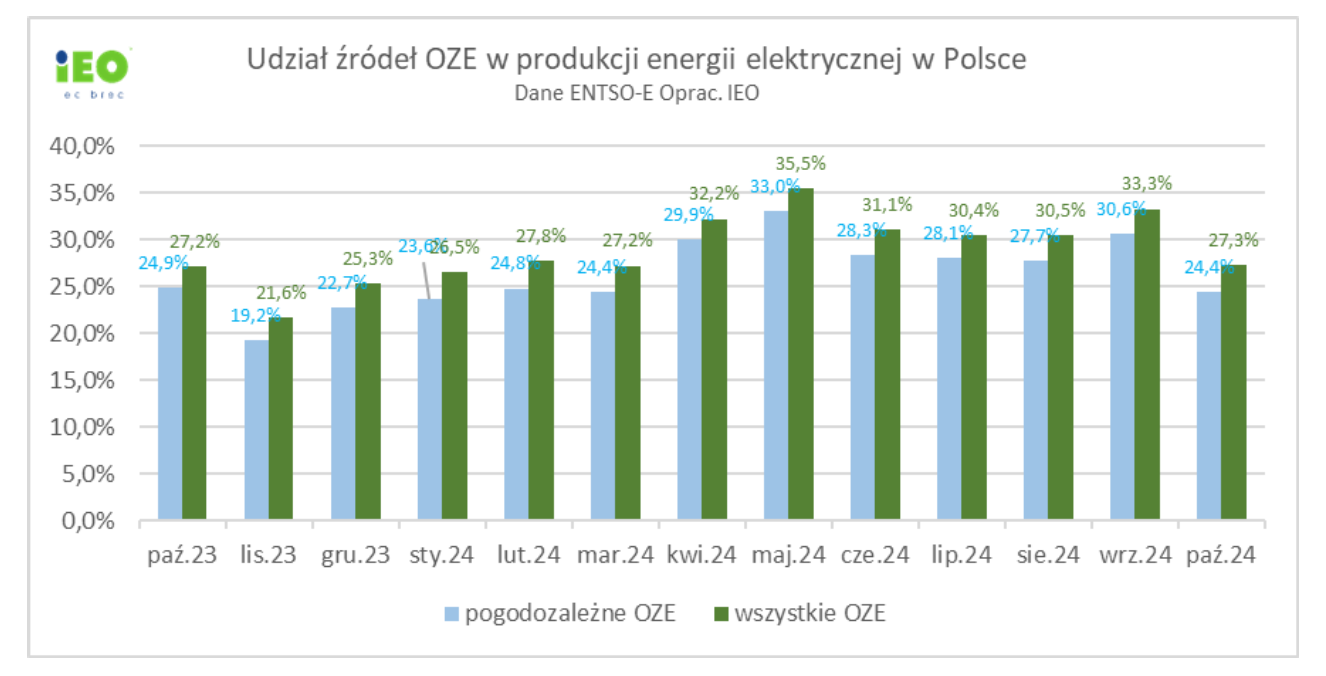

W październiku udział energii z wszystkich OZE w produkcji energii wyniósł 27,3% i był na poziomie października ub. roku.

Wzrasta również sukcesywnie udział gazu w produkcji energii w sezonem grzewczym który wystartował w tym roku z początkiem podcienia. W październiku osiągnięto najwyższy udział gazu ziemnego w produkcji energii, które wyniosło 13.2% - blisko 1,74 TWh. Udział gazu z pewnością wyraźni uwydatni się listopadzie, także dlatego, że zaczął działać i wejdzie do pełnej eksploatacji nowy blok gazowo-parowy w elektrowni Gryfino Dolna Odra, a wkrótce dojdą następne.

Na uwagę zasługuje wzrost udziałów w relacji r/r gazu z odmetanowania kopalń - wzrost blisko o 220%, choć przy niewielkim udziale w całym miksie (118 GWh).

Zapotrzebowanie na energię w kraju również zaczyna wzrastać co jest również spodziewanym zjawiskiem sezonowym. W październiku zapotrzebowanie wzrosło o 10,1% porównując do miesiąca ubiegłego. Jednakże w ujęciu r/r jest to wartość mniejsza o blisko 4%. Popyt na energię w październiku osiągnął poziom 13,5 TWh.

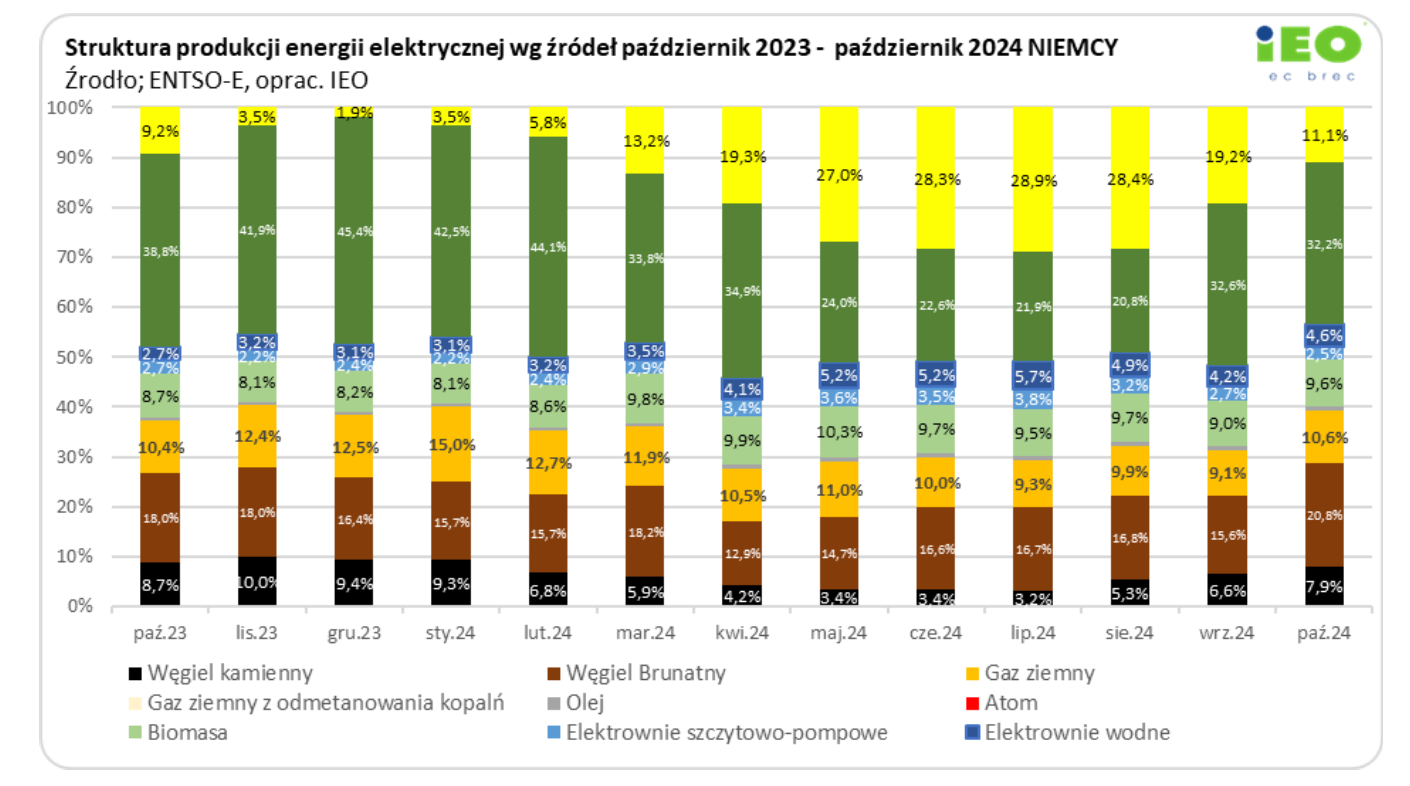

Niemcy i Europa

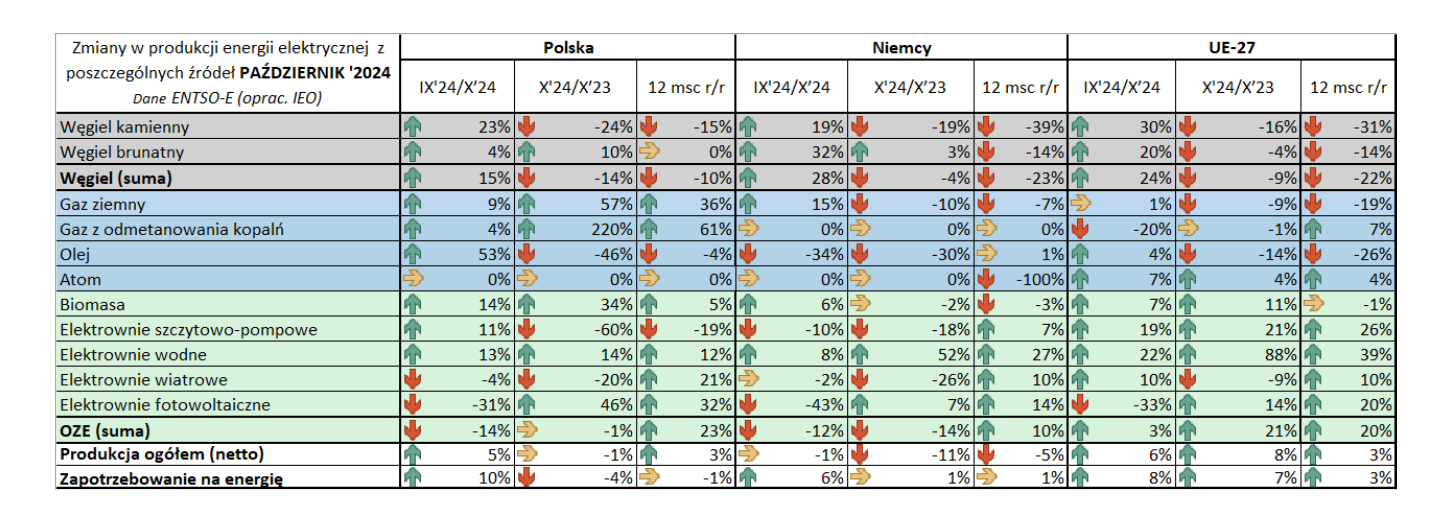

Wzrost udziałów węgla w produkcji został również zarejestrowany w Niemczech oraz w pozostałych krajach Unii. W Niemczech głównie za sprawą węgla brunatnego, który zastępuje sezonowe ubytki generacji PV.

W UE-25(bez Irlandii i Cypru) w skali miesiąca ogólnie zapotrzebowanie na energię wzrosło o blisko 8% i zostało pokryte wzrostem generacji wiatry, wody i węgla.

W UE udział gazu w produkcji energii elektrycznej systematycznie spada.

W poniższej tabeli zaprezentowano podsumowanie zmian październikowych w miksach energetycznych Polski, Niemiec i całej Unii.

Polska na a tle Niemiec i całej UE wyróżnia się największym w ciągu ostatnich 12 miesięcy przyrostem udziałów energii słonecznej i wiatrowej oraz gazu, a w październiku najwyższym wzrostem zapotrzebowania na energię.

Ceny energii

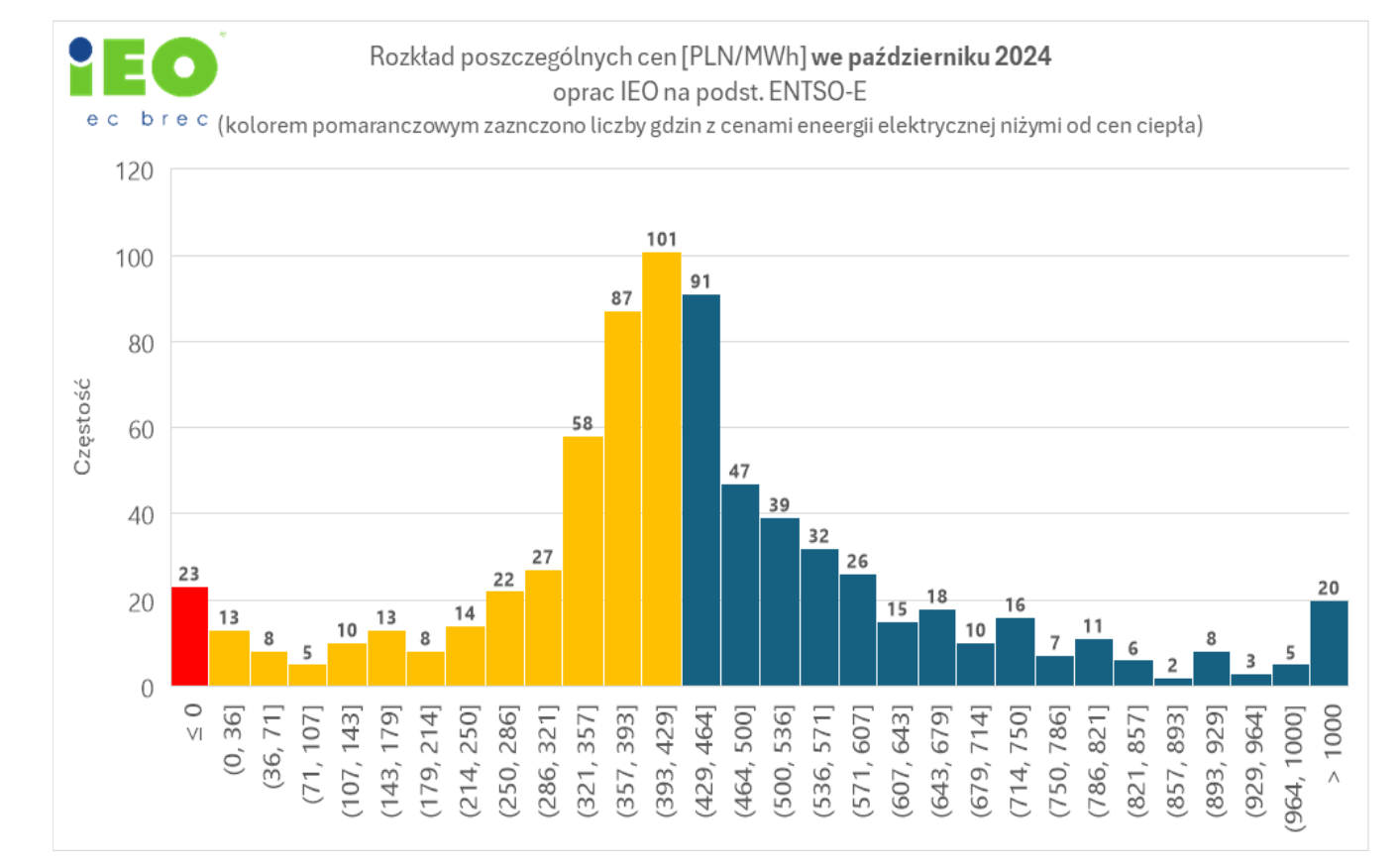

Z punktu widzenia rozkładu poziomów cen energii na kontrakcie SPOT w Polsce ich zmienność była nieco mniejsza porównując miesiąc ubiegły. Zarejestrowana maksymalna wartość jest jednakże niższa od tej, która była we wrześniu (2318 zł/MWh) i wyniosła 1252 zł/MWh. Z kolei najniższa wartość ujemna to -61.30 zł/MWh. Średnia cena na kontraktach spot w październiku to blisko 445.87 zł/MWh. W październiku było 20 godzin, w których ceny były wyższe od 1000 zł/MWh, natomiast oraz 23 godziny, dla których wartość było poniżej 0 zł/MWh.

Poniżej zaprezentowany histogram z rozkładem liczby godzin w różnych przedziałach cen energii.

Tradycyjnie, z punktu wadzenie możliwości sector coupling, na histogramie kolorem pomarańczowym wyróżniono 394 godziny dla których średnia cena referencyjna sprzedaży ciepła wytwarzanego z jednostek węglowych (ok. 430 zł/MWh) była niższa od ceny energii elektryczne. Warto odnotować, że średnia cena referencyjna ciepła z gazu w obecnym sezonie grzewczym wynosi 626 zł/MWh, a to oznacza, że wytwarzanie energii elektrycznej i ciepła w kogeneracji powinno być ograniczane do godzin z wysokimi cenami energii elektrycznej aby poprawić efektywności ekonomiczna ciepłownictwa nie podnosić kosztów ciepła dla odbiorców.

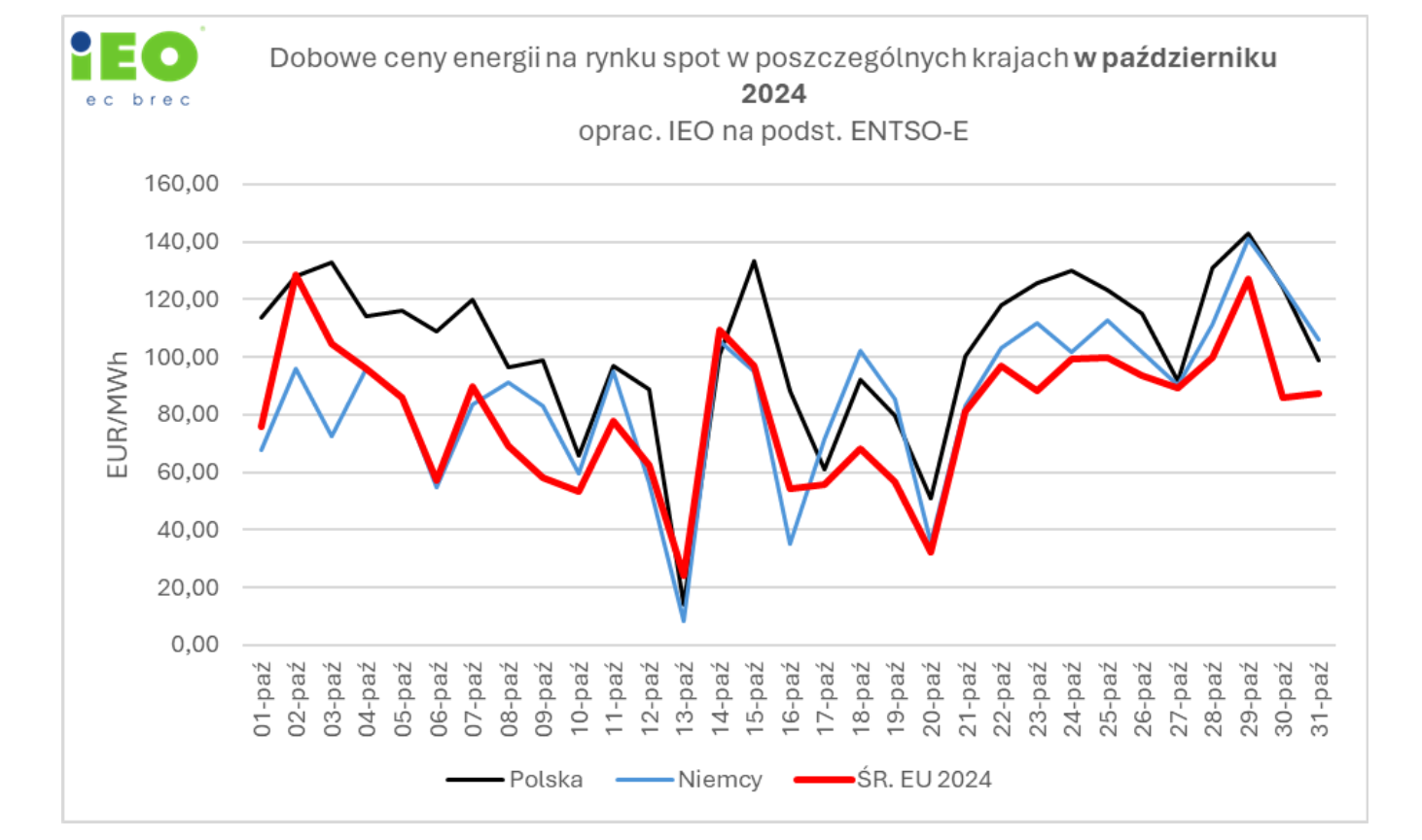

Poniższe krzywe dobowe ukazują dynamikę cenową, która w istocie jest ostatecznym wynikiem funkcjonowania sektora energetycznego. Cena za jednostkę energii elektrycznej w Polsce w poszczególnych dobach października były zazwyczaj wyższe od tych, które zarejestrowano w Niemczech za wyjątkiem okresu od 17 do 19 października.

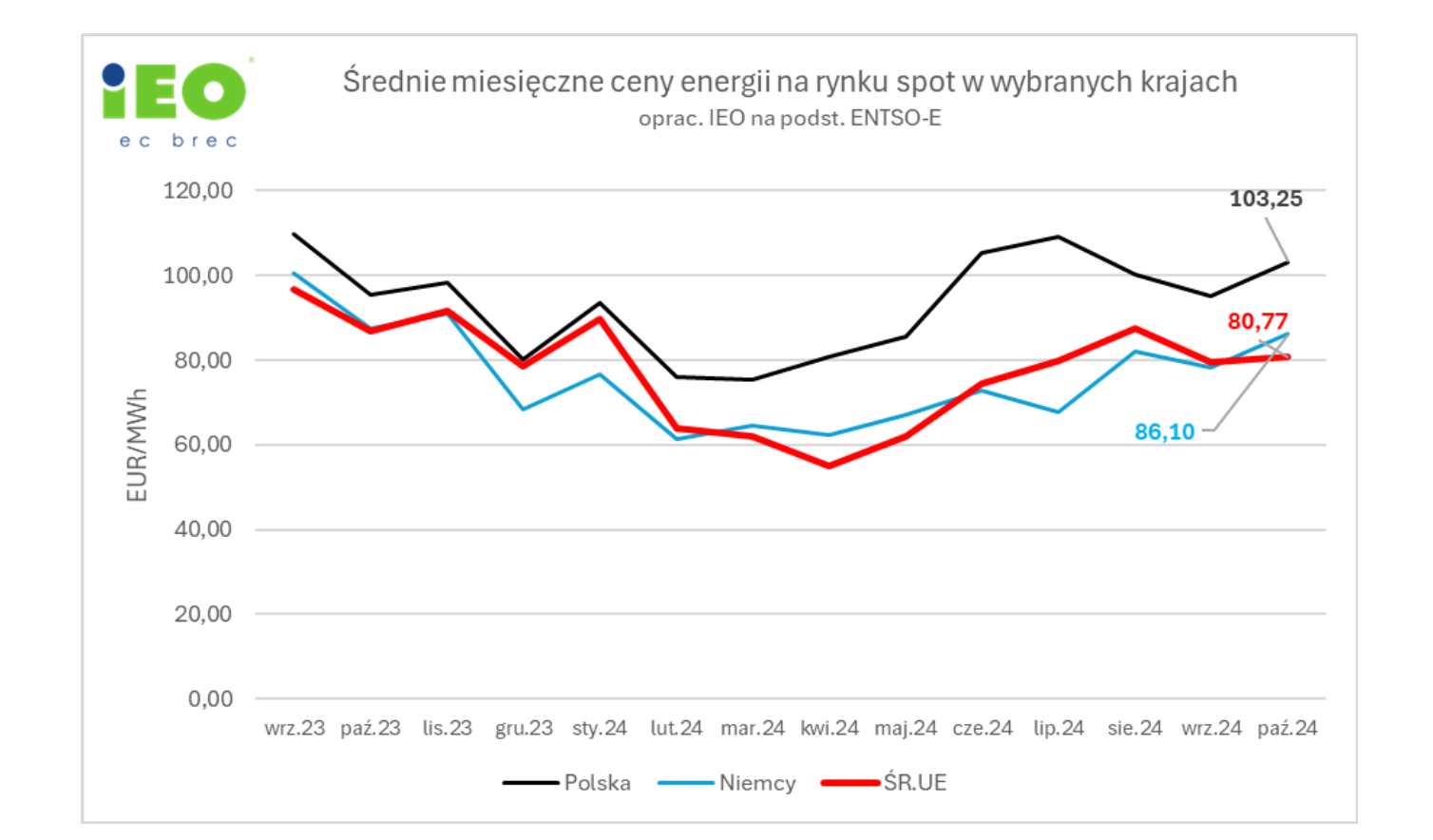

Z punktu widzenia średnich miesięcznych wypadamy na tle Europy drożej o blisko 100 zł za jedną MWh wytworzonej energii. Nożyce cenowe pomiędzy Polska a UE utrzymują się na podobny poziomie od lutego br. (w październiku zostały wzmocnione mniejsza od oczekiwanej generacją OZE), co jest w szczególności niedobrą informacja dla przemysłu którego działalność jest nakierowana na eksport do UE.

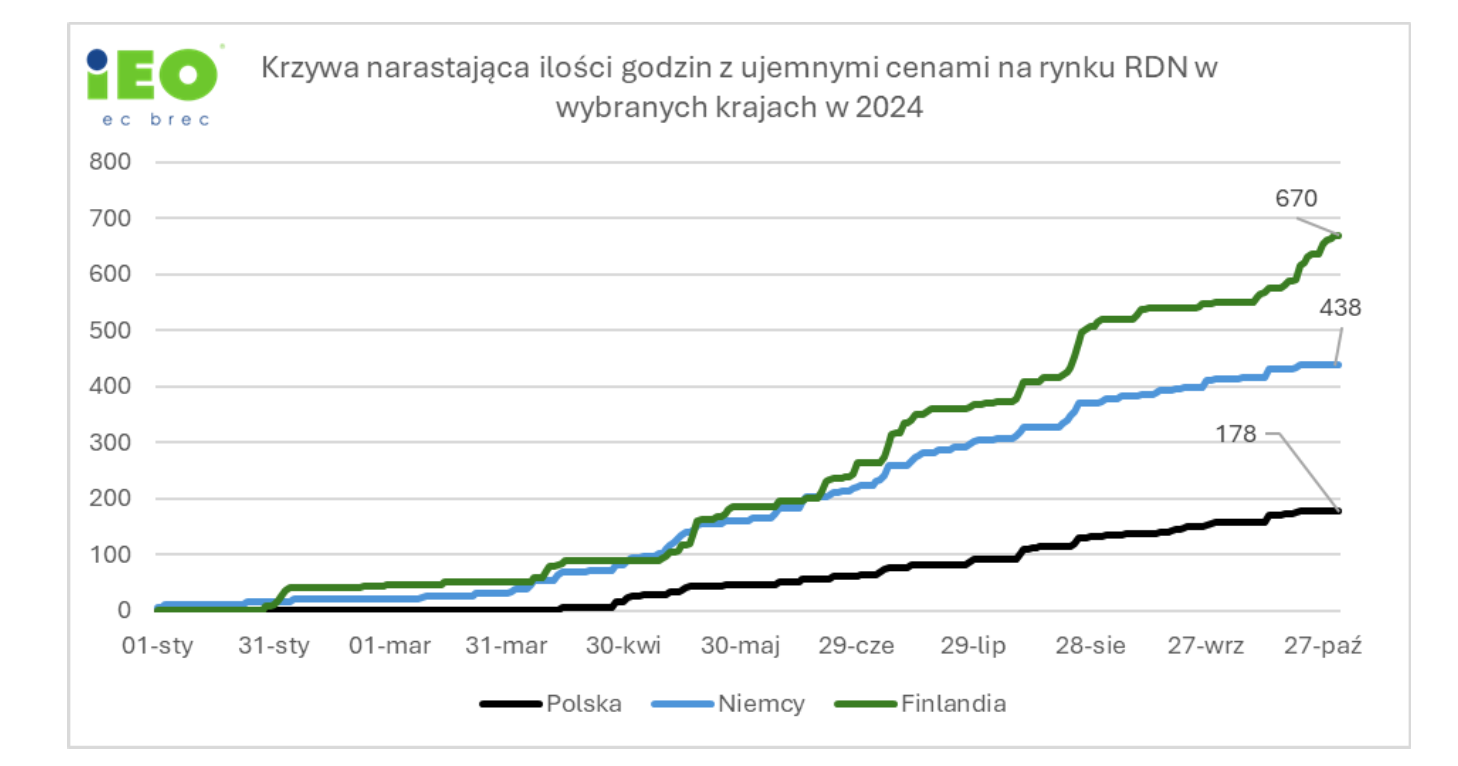

Przy bardzo wysokich cenach energii w Polsce obserwowane jest narastanie liczby godzin z ujemnymi cenami energii. Ich liczba w Polsce jest cięgnie znacznie mniejsza niż o lidera cen ujemnych – Finlandii. Poniższe krzywe narastające obrazują to zjawisko. Większa penetracja tanich źródeł w krajach skandynawskich powoduje zaniżanie cen energii elektrycznej w znacznym stopniu poniżej zera.

Pod koniec października w Polsce było to zaledwie blisko 178 godzin w całym 2024 roku, natomiast w Finlandii takich godzin było już 670.

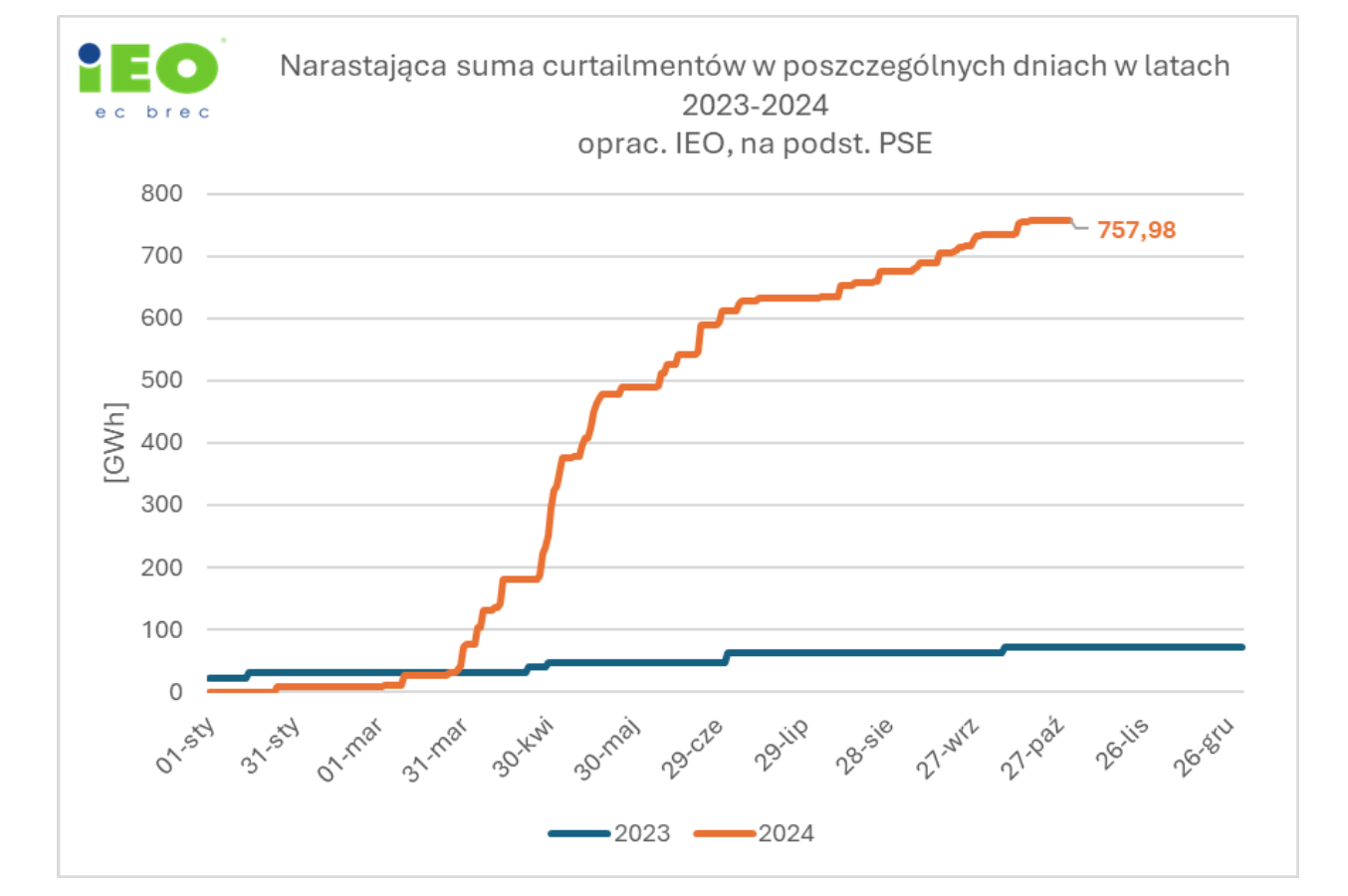

Wraz ze spadkiem sum promieniowania słonecznego (generacji PV) i rozpoczęciem sezonu grzewczego (wzrost zapotrzebowania na energię w elektroogrzewnictwie) w polskim systemie energetycznym spada częstość nierynkowych ograniczeń OZE. Dynamika curtailmentów OZE powodowana brakiem możliwości zbilansowania mocy w KSE jest słabsza. Maksymalny godzinowy udział OZE w krajowej produkcji energii elektrycznej wyniósł w październiku 65%, podczas gdy ograniczenia – redysponowania zaczynają się w Polsce zazwyczaj wtedy gdy generacja OZE przekracza 56% zapotrzebowania. W październiku zmarnowane zostało 26 GWh energii z OZE.

Po raz pierwszy od marca dominowały ograniczenia farm wiatrowych.

Wkraczamy w okres możliwego jesienno-zimowego redysponowania źródłach wiatrowych, który nie jest tak dużego ryzyka dla niezakłóconej pracy OZE w KSE jak półrocze letnie zdominowane przez generację PV. Trudno jeszcze ocenić na ile skala ograniczeń jest niższa na skutek wprowadzenia w czerwcu nowych warunków dotyczących bilansowania, ale narastanie od lipca do października cen ujemnych wskazuje że następuje powolne przejście od ograniczeń nierynkowych do ograniczeń rynkowych (wyłączanie źródeł w reakcja wytwórców energii z OZE na spadające i ujemne ceny).

| Na CIRE polecamy również

Podsumowanie działalności TGE w październiku 2024 r.

Artykuł powstał bez wsparcia narzędzi sztucznej inteligencji.

Wydawca portalu CIRE zgadza się na włączenie publikacji do szkoleń

treningowych LLM.

Autor

Grzegorz Wiśniewski

Autor portalu cire.pl

Założyciel (2001) i prezes Instytutu Energetyki Odnawialnej (IEO) w Warszawie, Prezes Zarządu spółki GIGA PV S.A., od 2019 roku Opiekun Merytoryczny programu studiów podyplomowych „Energetyka Odnawialna dla Biznesu. Inwestycje i rynek energii”

KOMENTARZE

KOMENTARZE (1)

Marek Kapella

2024-11-13 20:07

Uwaga do autora, wartości procentowe porównania zapotrzebowania październik do października i r/r są nieco niedokładne, jednak najistotniejsze są błędy składniowe, gramatyczne i interpunkcyjne oraz zwykłe literówki. Praktycz

(odpowiedz)

Bądź na bieżąco

Podając adres e-mail wyrażają Państwo zgodę na otrzymywanie treści marketingowych w postaci newslettera pocztą elektroniczną od Agencji Rynku Energii S.A z siedzibą w Warszawie.

ZAPISZ SIĘ DO NEWSLETTERA

Więcej informacji dotyczących przetwarzania przez nas Państwa danych osobowych, w tym informacje o przysługujących Państwu prawach, znajduje się w polityce prywatności.

2025-07-15 07:30

2025-07-07 12:30

2025-06-26 22:00

![Dokąd zmierza ESG? [Raport Banku Pekao]](/files/portal/186/news/368064/77a617cafadd7eaffe51d4aed1b9dc34e7015941024e44e30ac987cbd6f5be77_458x196_1.png)

2025-06-25 16:00

![Czy wzrost udziału OZE oznacza automatycznie spadek kosztów energii? [raport]](/files/portal/186/news/367484/2bdebfd04d314205793e018a5e90bea6aa72b577873820d2aa9d7f02a1e7325c_458x196_1.png)

2025-05-31 08:00

2025-04-26 15:00

2025-04-24 15:30

Najczęściej Czytane

PARTNERZY PORTALU

©2002-2021 - 2025 - CIRE.PL - CENTRUM INFORMACJI O RYNKU ENERGII

Niniejsza strona korzysta z plików cookie

Wykorzystujemy pliki cookie do spersonalizowania treści i reklam, aby oferować funkcje społecznościowe i analizować ruch w naszej witrynie.

Informacje o tym, jak korzystasz z naszej witryny, udostępniamy partnerom społecznościowym, reklamowym i analitycznym. Partnerzy mogą połączyć te informacje z innymi danymi otrzymanymi od Ciebie lub uzyskanymi podczas korzystania z ich usług.

Korzystanie z plików cookie innych niż systemowe wymaga zgody. Zgoda jest dobrowolna i w każdym momencie możesz ją wycofać poprzez zmianę preferencji plików cookie. Zgodę możesz wyrazić, klikając „Zaakceptuj wszystkie". Jeżeli nie chcesz wyrazić zgód na korzystanie przez administratora i jego zaufanych partnerów z opcjonalnych plików cookie, możesz zdecydować o swoich preferencjach wybierając je poniżej i klikając przycisk „Zapisz ustawienia".

Twoja zgoda jest dobrowolna i możesz ją w dowolnym momencie wycofać, zmieniając ustawienia przeglądarki. Wycofanie zgody pozostanie bez wpływu na zgodność z prawem używania plików cookie i podobnych technologii, którego dokonano na podstawie zgody przed jej wycofaniem. Korzystanie z plików cookie ww. celach związane jest z przetwarzaniem Twoich danych osobowych.

Równocześnie informujemy, że Administratorem Państwa danych jest Agencja Rynku Energii S.A., ul. Bobrowiecka 3, 00-728 Warszawa.

Więcej informacji o przetwarzaniu danych osobowych oraz mechanizmie plików cookie znajdą Państwo w Polityce prywatności.