KONTAKT: REDAKCJA@CIRE.PL

Informacja na stronę

Administratorem Twoich danych osobowych jest Agencja Rynku Energii S.A z siedzibą przy ul. Bobrowieckiej 3, 00-728 Warszawa, KRS: 0000021306, NIP: 5261757578, REGON: 012435148. W ramach odwiedzania naszych serwisów internetowych możemy przetwarzać Twój adres IP, pliki cookies i podobne dane nt. aktywności lub urządzeń użytkownika. Jeżeli dane te pozwalają zidentyfikować Twoją tożsamość, wówczas będą traktowane dodatkowo jako dane osobowe zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady 2016/679 (RODO). Administratora tych danych, cele i podstawy przetwarzania oraz inne informacje wymagane przez RODO znajdziesz w Polityce Prywatności pod tym linkiem.

Jeżeli korzystasz także z innych usług dostępnych za pośrednictwem naszego serwisu, przetwarzamy też Twoje dane osobowe podane przy zakładaniu konta lub rejestracji do newslettera. Przetwarzamy dane, które podajesz, pozostawiasz lub do których możemy uzyskać dostęp w ramach korzystania z Usług.

Informacje dotyczące Administratora Twoich danych osobowych a także cele i podstawy przetwarzania oraz inne niezbędne informacje wymagane przez RODO znajdziesz w Polityce Prywatności pod wskazanym linkiem (tym linkiem). Dane zbierane na potrzeby różnych usług mogą być przetwarzane w różnych celach, na różnych podstawach.

Pamiętaj, że w związku z przetwarzaniem danych osobowych przysługuje Ci szereg gwarancji i praw, a przede wszystkim prawo do odwołania zgody oraz prawo sprzeciwu wobec przetwarzania Twoich danych. Prawa te będą przez nas bezwzględnie przestrzegane. Prawo do wniesienia sprzeciwu wobec przetwarzania danych z przyczyn związanych z Twoją szczególną sytuacją, po skutecznym wniesieniu prawa do sprzeciwu Twoje dane nie będą przetwarzane o ile nie będzie istnieć ważna prawnie uzasadniona podstawa do przetwarzania, nadrzędna wobec Twoich interesów, praw i wolności lub podstawa do ustalenia, dochodzenia lub obrony roszczeń. Twoje dane nie będą przetwarzane w celu marketingu własnego po zgłoszeniu sprzeciwu. Jeżeli więc nie zgadzasz się z naszą oceną niezbędności przetwarzania Twoich danych lub masz inne zastrzeżenia w tym zakresie, koniecznie zgłoś sprzeciw lub prześlij nam swoje zastrzeżenia na adres Inspektora Ochrony Danych Osobowych pod adres iod@are.waw.pl. Wycofanie zgody nie wpływa na zgodność z prawem przetwarzania dokonanego przed jej wycofaniem.

W dowolnym czasie możesz określić warunki przechowywania i dostępu do plików cookies w ustawieniach przeglądarki internetowej.

Jeśli zgadzasz się na wykorzystanie technologii plików cookies wystarczy kliknąć poniższy przycisk „Przejdź do serwisu”.

Zarząd Agencji Rynku Energii S.A Wydawca portalu CIRE.pl

2022-09-05 14:00

drukuj

skomentuj

udostępnij:

Sierpień 2022 | Miesięczne podsumowanie w produkcji energii elektrycznej w Polsce w obszarze źródeł gazowych

W sierpniu 2022 r. wytworzenie energii elektrycznej z gazu ziemnego wynosiło jedynie 480 911 MWh wobec wytworzenia z lipca (564 378 MWh) i czerwca (769 815 MWh) i było najniższe w historii (czwarty miesiąc, od maja dramatycznych spadków) – pisze w swoim komentarzu dr Andrzej P. Sikora, Prezes Instytutu Studiów Energetycznych.

10 grudnia 2020 r. w szczycie porannym o godz. 13:15 wystąpiło rekordowe, wtedy najwyższe w historii zapotrzebowanie KSE na moc – 26817 MW. (Obecne rekordowe zapotrzebowanie mamy z 12 lutego 2021 r. z godz. 10:45, kiedy odnotowano rekordowe, najwyższe w historii zapotrzebowanie KSE na moc – 27 617 MW wg wstępnych danych PSE.)

W sierpniu 2022 r. wytworzenie EE z gazu ziemnego wynosiło już tylko 480 911 MWh wobec wytworzenia EE z gazu ziemnego z lipca, które wynosiło 564 378 MWh i czerwca 769 815 MWh i było najniższe w historii (czwarty miesiąc, od maja, dramatycznych spadków).

W polskiej strukturze produkcji EE z gazu ziemnego w ujęciu miesięcznym tylko 3,7 proc. (7,2 proc. w sierpniu rok temu). Parę miesięcy temu, przed 24 lutego, pisałem, że było już ono „pomijalnie małe”, ale dzieje się tak ze względu na horrendalnie wysokie ceny gazu ziemnego, brak dostaw z Rosji – jako wyniku wojny i stosowania przez agresora surowców energetycznych jak broni zaczepnej w walce z krajami UE, podsycając w ten sposób kryzys energetyczny i dzieląc UE.

W czwartek, 25 sierpnia, ceny gazu w holenderskim TTF, w kontraktach z dostawą na wrzesień, wynoszą już 317 €/MWh. Tym samym gaz nie tylko stał się rekordowo drogi, ale także przebił „psychologiczną granicę” 300 €, która jeszcze kilka miesięcy temu wydawała się niemożliwa, odległa?

Z powodu wysokich cen gazu swoją produkcję wstrzymują lub ograniczają europejskie firmy – m.in. niemiecki BASF czy polska Grupa Azoty, także Anwil, który pod presją wznowił produkcję z końcem sierpnia. Przypomnijmy, że już 11 sierpnia Zakłady Azotowe Puławy poinformowały o wstrzymaniu produkcji melaminy – do odwołania.

Koniec miesiąca przynosi obniżki – ceny gazu z dostawą we wrześniu spadły na TTF we wtorek (30.08) po godz. 17:00 o 7 proc. do 253 €/MWh. Kontrakty październikowe, listopadowe i grudniowe straciły niemal 9 proc., spadając do poziomu 270 €/MWh. 10 proc. spadku zanotowały kontrakty z dostawami dla stycznia/lutego 2023 r. Obecnie kształtują się na poziomie 250-270 €/MWh.

31 sierpnia Gazprom de facto przestał zatłaczać gaz ziemny przez Nord Stream 1 do Niemiec. W oświadczeniu rosyjskiej spółki poinformowano, że wyłączenie nastąpiło z przyczyn technicznych, co oczywiście należy traktować jako dalszy szantaż krajów Unii i kolejne działanie w wojnie energetycznej. Można stawiać tezę, że sezon grzewczy tj. taki, gdy korzysta się z gazu zatłoczonego na sezon zimowy nie rozpoczął się ponad miesiąc wcześniej.

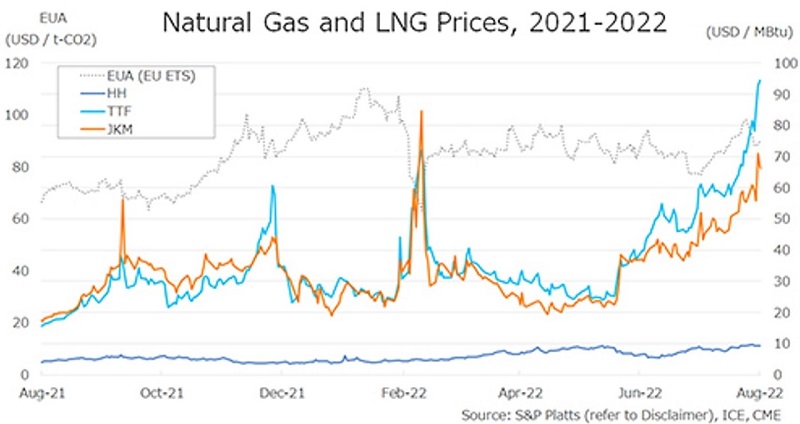

Wracając do cen, przytaczam ciekawy rysunek (Rys.1.) pokazujący m.in. jak „odporny” jest rynek amerykański (należy jednak podkreślić, że USA dysponuje „swoimi” złożami) i jaki mamy problem w Europie, który rozlewa się na Azję prognozując silny kryzys gospodarczy, wiele upadków firm oraz zmianę fazową.

Rys. 1

Ceny gazu ziemnego w Europie (TTF); USA (HH) i Japonii (JKM); oraz ceny uprawnień CO2

[stan na koniec sierpnia [USD/mmBtu] (1 mln (M)Btu = 3,412 MWh)]

Źródło: JOGMEC

W mojej ocenie, transformacja już następuje, mimo, że jeszcze tego nie jesteśmy świadomi, ale już jesteśmy jej mimowolnym świadkiem, kiedy „rzutem na taśmę” usiłujemy sprowadzić do Polski węgiel, zapełnić przed zimą składy i zapewnić ludziom ciepło. Paradoks polega na tym, że w kwestii natychmiastowego odejścia od paliw kopalnych – także ropy, węglowodorów, to Putin otworzył puszkę Pandory. „Wykopując grób” dla krajów surowcowych, otworzył przestrzeń dla nowych technologii, nowej energii. Poszczególne kraje UE przygotowują się, wprowadzają strategie ograniczeń, informują społeczeństwo, że może być ciężej. Polecam takie podsumowanie choćby w Bloombergu1, Reutersie2, czy nawet na stronach Unii „Save Gas for a Safe Winter3. W Polsce natomiast króluje pogląd „jakoś to będzie”, informacja, że staramy się przygotować do zimy, do „nieprzewidywalnego”, lecz nie widzę w tym strategii, przemyślanego założenia, brakuje informacji społecznej. Już dziś przecież, w prosty sposób, możemy ograniczyć zużycie energii elektrycznej, choćby nocne oświetlenie uliczne, reklamy, podświetlenia sklepów etc. (to tylko przykłady do dyskusji). Przecież już dziś możemy zacząć od „łatwych rzeczy”, niewymyślnych strategii ograniczenia zużycia, zmiany przyzwyczajeń, nawyków.

Wydaje się, że powinniśmy robić to za wszelką cenę, bo krew Ukraińców ceny nie ma, ale może to trwać do końca roku, maksymalnie dwa, trzy, ale nie trzydzieści lat. Mamy jasną potrzebę odejścia od paliw kopalnych, od dyktatu tych, którzy rządzą surowcami energetycznymi. Pojawią się nowe technologie, które ta wojna wymusi. Przywołam tu fragment z innej analizy ISE4 z początku ataku na Ukrainę I wojna światowa stała się fundamentem dla rozwoju medycyny (głównie urazowej). II wojna światowa, to etap tzw. mechanizacji wojny. To zmiana podejścia do strategii oraz całego systemu zarządzania walką. […] Przejście od pierwszego silnika parowego do reaktorów jądrowych i silników rakietowych, stało się dziś logicznym skutkiem światowej rewolucji naukowej, technicznej i przemysłowej. Głęboko wierzymy, że bezsensowna rosyjska agresja i wywołana tym wojna, cierpienie oraz konflikt humanitarny, pozwoli światu odnaleźć taki kierunek, który będzie prowadził ku technologicznej wolności.

Europa na rozwój technologii wodorowych przeznaczyła już 80 mld euro. Ten program jest i mógłby być traktowany trochę jak Projekt Manhattan5, w ramach którego Stany Zjednoczone w czasie II wojny światowej budowały bombę atomową. Angażujemy w to dużo, ale obiektywnie jeszcze nie wszystkie siły. Jako UE jesteśmy bez własnych surowców, a te które mamy – takie jak węgiel – są już nieakceptowalne, więc musimy wymyślić coś kompletnie nowego. I postawiliśmy właśnie na wodór. Mamy to zdefiniowane, znamy technologie oraz ich dzisiejsze ograniczenia – są drogie, wymagają albo drogiej energii elektrycznej, albo wysokich ciśnień i temperatur. Inaczej nie umiemy, dlatego pierwsze pieniądze dajemy na próby znalezienia nowych sposobów produkcji, pozyskania wodoru inaczej. Skoro natura trzyma ten wodór w tak prostych strukturach jak woda, znaczy, że musi być łatwy sposób ich uwolnienia. Tak samo było z węglem, z którego też nie umieliśmy korzystać, aż ktoś wrzucił ten kamień do ogniska i się zapalił. Cud.

Inną opcją do wykorzystania, i to od zaraz6, jest przecież znana i technologicznie dostępna energia jądrowa. Brak tego rozwiązania w polskim systemie elektroenergetycznym to wieloletni błąd. W wielu krajach jest on dziś stabilizacją i zabezpieczeniem niepewnego jutra, lecz to oddzielny temat do dyskusji.

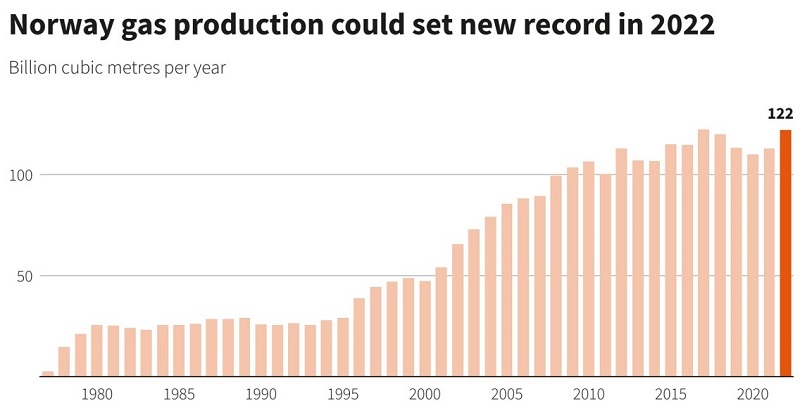

Zanim od tych węglowodorów odejdziemy warto dwa słowa powiedzieć o możliwościach dostaw gazu z Norwegii. Nie chcę, po raz kolejny, podkreślać „a nie mówiłem”, ale konferencja prasowa PGNiG7 18 sierpnia, gdzie Wiceprezes spółki Przemysław Wacławski przyznał, że w czwartym kwartale tego roku PGNiG planuje przesłać do Polski ok. 800 mln m sześc. gazu, była dla mnie szokiem. Oznacza to mniej niż 300 mln m sześc. w grudniu i brak jakichkolwiek informacji o kontraktach na 2023 r., a to dopiero wiosna i lato tegoż roku pokażą nam brak możliwości uzupełnienia magazynów. Oczywiście spółka informuje, że cały czas negocjuje warunki umowy z dostawcami gazu z norweskiego Szelfu Kontynentalnego. Tylko pociecha z tego na razie znikoma, żadna. Za Reuters zacytuję: Norwegia planuje utrzymać obecny wysoki poziom wydobycia gazu do końca dekady, ponieważ Europa planuje zrezygnować z rosyjskiego importu w związku z inwazją Moskwy na Ukrainę. Spodziewam się, że możemy utrzymać poziom produkcji, na którym jesteśmy teraz do 2030 r. – powiedział norweski minister energii Terje Aasland w wywiadzie dla Reutersa - Widzimy, że istnieją projekty, a także plany rozwoju i eksploatacji, które mogą pomóc w utrzymaniu dużych ilości gazu w przyszłości – dodał.

Oczekuje się, że ten nordycki kraj wyprodukuje w tym roku ok. 122 mld m sześc. gazu, zgodnie z oficjalnymi prognozami z maja, co stanowi wzrost o 8 proc. w stosunku do 2021 r., być może bijąc rekord ustanowiony pięć lat temu.”8 (Rys. 2).

Rys. 2.

Wydobycie gazu ziemnego w Norwegii. [mld m sześc./r]

Źródło: Norwegian Petroleum Directorate. www.npd.no

Można to interpretować prosto, nie ma obecnie „wolnych 10 mld m sześc.” Oznacza to, że aby zapełnić Baltic Pipe musimy zaoferować lepszą cenę niż inni, coś więcej niż inni dotychczasowi nabywcy (np. Niemcy), chyba, że oni zdążą już wcześniej zbankrutować, zamknąć biznes, zwolnić zamówione wcześniej wolumeny. Nowego gazu dla nas nie będzie do końca dekady, chyba, że sami coś znajdziemy, wydobędziemy. Jednakże, gwoli wyjaśnienia, wspominałem to wiele razy. Jako ISE mówiliśmy to również wielokrotnie. Norwegia nigdy nie planowała radykalnie zwiększać eksportu do Europy, (wielokrotnie publikowaliśmy prognozy norweskiego wydobycia, oficjalne prognozy państwowe). To się po prostu nie kalkuluje ekonomicznie w strategii, w wieloletniej strategii tego kraju. Eksport na średnim poziomie 110 mld m sześc. rocznie w długim okresie jest lepszy, znacznie bardziej interesujący ekonomicznie niż nagły wzrost i „wypompowanie” odkrytych\eksploatowanych obecnie złóż w kilka lat. Rozumiem, że gdzieniegdzie będzie słychać echo wypowiedzianych słów, że „Norwegia powinna się podzielić”? Pamiętajmy, jednakże, Norwegia stała się dziś największym dostawcą gazu rurociągowego do Europy. Reszta to czysty biznes.

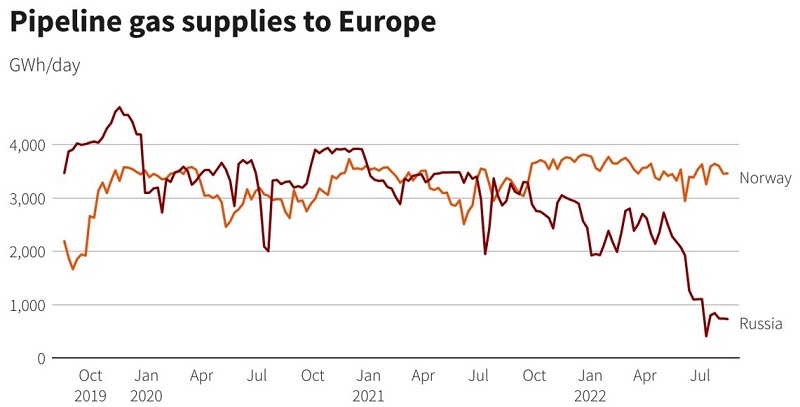

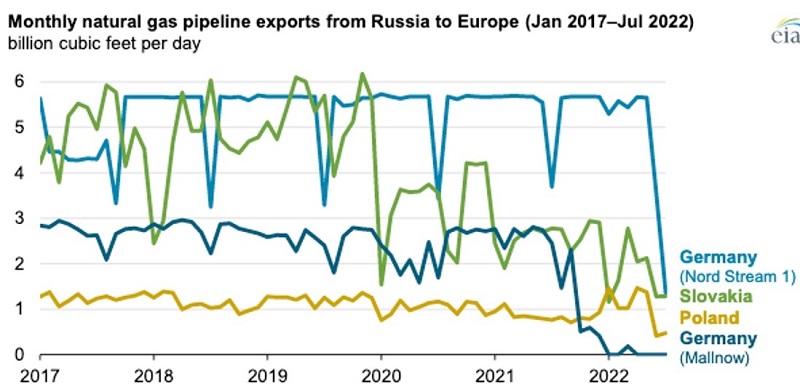

Rys. 3

Przesył rosyjskiego, norweskiego gazu ziemnego do Europy [GWh/dziennie]

Źródło: Refinitiv

Biznes też rozumieją Niemcy, bo ich pierwszy z pięciu (może sześciu) terminali w tym FSRU rozpocznie pracę jeszcze w tym roku. Wyścig z czasem trwa i pewnie pierwszy będzie ten najbliżej Świnoujścia w Lubminie (nota bene to punkt wejścia Nord Stream 1 i 2).

Rys. 4

Przesył głównymi szlakami rosyjskiego gazu ziemnego do Europy [mld stóp sześc./dziennie]

Źródło: EIA

Pisałem wcześniej o terminalach w Wilhelmshaven i Brunsbuettel, gdzie dwa z czterech FSRU już czekają, są modernizowane, przygotowywane. Jednak, 30 sierpnia Gascade (ze swoimi partnerami NEL Gastransport i OPAL) poinformował9, że zamierza zbudować do końca 2022 r. rurociąg o przepustowości 6 GWh/h (raptem kilkaset metrów), który połączy planowany terminal FSRU w niemieckim porcie Lubmin z siecią gazową. Połączy on FSRU z lądem w ramach projektu LNG „Deutsche Ostsee” realizowanego przez Deutsche ReGas, a regazyfikowany LNG będzie mógł być transportowany ze stacji w Greifswaldzie gazociągami OPAL i NEL oraz EUGAL do Niemiec i Europy. Opracowano już niezbędne dokumenty i wkrótce firma złoży wnioski do organu udzielającego homologacji. Warto może zastanowić się aby i w Polsce zaczęto odwoływać się do podobnych rozwiązań środowiskowych (zezwoleń i pozwoleń) w celu przyśpieszenia rozwoju infrastruktury krytycznej.

RWE i Uniper wcześniej wyczarterowały cztery FSRU w imieniu niemieckiego rządu. Są to dwie jednostki, które RWE wyczarterował od Hoegh LNG oraz należące do Dynagas 174 000 m sześc. Transgas Force i Transgas Power, które czarterować ma Uniper. Uniper rozpoczął już budowę w Wilhelmshaven i spodziewa się go uruchomić tej zimy, podczas gdy holenderski operator sieci gazowej Gasunie powiedział, że spodziewa się, że terminal importowy LNG z siedzibą w Brunsbuettel FSRU zostanie uruchomiony do końca tego roku.

Projekt FSRU, nad którym pracuje Deutsche ReGas, nie jest związany z tymi czterema wyczarterowanymi jednostkami. Deutsche ReGas złożył wniosek do niemieckiej Federalnej Agencji ds. Sieci o zwolnienie z regulacji dla planowanego terminalu FSRU w Lubminie i ubiega się o zwolnienie z regulacji taryf oraz dostępu do sieci zgodnie z § 28a niemieckiej ustawy o przemyśle energetycznym (EnWG). Deutsche ReGas spodziewa się, że od 1 grudnia zakład w Lubminie zacznie dostarczać ok. 4,5 mld m sześc./r. Dostawcą FSRU ma być TotalEnergies.

Nowe terminale pływające pojawią się także w Estonii/Finlandii i na Łotwie. Zbudowany w 2010 r. FSRU firmy Excelerate Energy 150 900 m sześc. FSRU Exemplar zmierza w kierunku Europy do suchego doku w Hiszpanii w celu konserwacji po tym, jak zakończył zimowy kontrakt na dostawy, regazyfikację dla Argentyny (terminal LNG Bahia Blanca – w ramach trzymiesięcznego kontraktu statek otrzymał 12 ładunków LNG)10. Terminal w fińskim porcie Inkoo, o zdolność ponad 5 mld m sześc./r będzie obsługiwał Finlandię, Estonię i inne kraje bałtyckie w ramach 10-letniej umowy czarterowej, którą amerykańska firma LNG podpisała z fińskim Gasgrid (także Fortum) w maju br. Terminal ma rozpocząć pracę w grudniu 2022 r. Rząd Łotwy 31 sierpnia podjął decyzję11 o przyznaniu zakładowi importu LNG Skulte statusu obiektu interesu narodowego. Oceniano dwa projekty importu LNG i wybrał obiekt importowy Skulte LNG. Teraz do 20 września rząd przedstawi projekt ustawy, którą Sejm musi zatwierdzić. Ustawa pozwoliłaby na szybsze (do 16 miesięcy) i uproszczone procedury administracyjne w celu realizacji projektu importu LNG. Tak, wsparcie Państwa dla przyszłych korzyści obywatela ma tu ogromne znaczenie.

Rys. 5

EXEMPLAR – Terminal FSRU dla Estonii/Finlandii

Źródło: Excelerate Energy

W maju łotewska firma Virši-A podpisała umowę zakupu 20 proc. udziałów w planowanym zakładzie importu LNG w porcie Skulte. Akcjonariuszami Skulte LNG Terminal, założonego w 2016 r. są National Gas Terminal Society oraz Peter A. Ragauss, przedsiębiorca z doświadczeniem w sektorze energetycznym na rynku amerykańskim. Deweloper terminalu planuje zainstalować pływającą instalację regazyfikacyjną (FSRU) w rejonie portu Skulte, 2,5 km od linii brzegowej, z połączeniem rurociągowym z podziemnym magazynem gazu Inčukalns. Obiekt miałby pojemność do 3 mln t LNG/r.

Jeszcze import LNG, kolejny, czwarty miesiąc z rządu Francja była głównym kierunkiem eksportu amerykańskiego LNG. Europa nadal otrzymuje większość wolumenów produkowanych w amerykańskich terminalach skraplania. Jak podała EIA, Francja, Holandia, Hiszpania, Argentyna i Korea Południowa to pięć krajów, które przejęło 50,6 proc. całkowitego eksportu amerykańskiego LNG w pierwszym półroczu. W okresie od lutego 2016 r. do czerwca 2022 r. USA wyeksportowały 3 639 ładunków, o łącznym wolumenie 333 mld m sześc. (podano jak to Amerykanie w stopach sześciennych 11 752 bcf), do 42 krajów. Korea Południowa pozostaje głównym miejscem docelowym dla amerykańskiego LNG z 447 ładunkami, a następnie Japonia z 331 ładunkami i Chiny z 266 ładunkami. Zgodnie z danymi EIA, Hiszpania zabrała więcej ładunków niż Chiny, czyli 279, ale mniej wolumenów. Oprócz tych czterech krajów, Wielka Brytania, Francja, Brazylia, Indie, Meksyk, Turcja również znajdują się w pierwszej dziesiątce największych odbiorców LNG z USA.

PGNiG odebrał 36 ładunków do końca sierpnia – to tyle co w całym zeszłym roku, to 184 dostawa od rozpoczęcia działalności w 2016 r. PGNiG poinformował, że import LNG wzrósł w pierwszej połowie tego roku o 1/3 do 2,72 mld m sześc. PGNiG podał, że udział importu gazu zza wschodniej granicy Polski zmniejszył się do 37 proc. z 58 proc. rok wcześniej, podczas gdy udział importu LNG wzrósł do 34 proc. w porównaniu z 25 proc. w analogicznym okresie 2021 r.

Na zakończenie, wracając do wodoru, Wszechświat czeka na cywilizację energetyczną Ziemian, opartą o energię, którą już dziś doświadczamy, a której nie rozumiemy. I wierzę, że stanie się to bardzo szybko, nie w czasie kilku pokoleń, lecz już jutro tzn. za kilka, powiedzmy do pięciu lat.

Analiza i komentarz: dr Andrzej P. Sikora, Prezes Instytut Studiów Energetycznych

1 https://www.bloomberg.com/news/articles/2022-08-10/europe-turns-to-gas-even-more-to-keep-the-lights-on-as-cuts-loom

2 https://www.reuters.com/business/energy/full-gas-storage-no-fix-europes-winter-energy-crunch-2022-08-31/

3 https://ec.europa.eu/commission/presscorner/detail/en/ip_22_4608

4 Sikora A., Sikora M., „Polskie LNG w pierwszym kwartale 2022 r.”, CIRE, 4.04.2022 – https://www.cire.pl/artykuly/opinie/polskie-lng-w-pierwszym-kwartale-2022-r

5 Odsyłam do Wikipedia - https://pl.wikipedia.org/wiki/Projekt_Manhattan lub świetnej książki Richard Rhodes „Jak powstała bomba atomowa”

6 Oczywiście nie podnoszę tu w kwestii wyboru dostawcy czy czasu budowy. Mam na myśli znajomość, wiedzę fizyków z zakresu dostępności rozwiązań technologicznych.

7 https://www.pap.pl/aktualnosci/news%2C1401409%2Cpgnig-planuje-w-tym-roku-przeslac-przez-gazociag-baltic-pipe-do-polski-ok

8 https://www.reuters.com/business/energy/exclusive-norway-eyes-high-gas-output-until-2030-says-energy-minister-2022-08-23/?utm_source=Sailthru&utm_medium=newsletter&utm_campaign=sustainable-switch&utm_term=08-25-2022

9 https://lngprime.com/europe/germanys-gascade-to-build-lubmin-lng-pipeline/60366/

10 https://lngprime.com/americas/excelerates-fsru-heads-to-europe-after-completing-argentina-job/60022/

11 https://lngprime.com/europe/latvia-backs-skulte-lng-import-terminal/60432/

Czytaj również:

Artykuł powstał bez wsparcia narzędzi sztucznej inteligencji.

Wydawca portalu CIRE zgadza się na włączenie publikacji do szkoleń

treningowych LLM.

KOMENTARZE

KOMENTARZE (0)

Bądź na bieżąco

Podając adres e-mail wyrażają Państwo zgodę na otrzymywanie treści marketingowych w postaci newslettera pocztą elektroniczną od Agencji Rynku Energii S.A z siedzibą w Warszawie.

ZAPISZ SIĘ DO NEWSLETTERA

Więcej informacji dotyczących przetwarzania przez nas Państwa danych osobowych, w tym informacje o przysługujących Państwu prawach, znajduje się w polityce prywatności.

2025-07-15 07:30

2025-07-07 12:30

2025-06-26 22:00

![Dokąd zmierza ESG? [Raport Banku Pekao]](/files/portal/186/news/368064/77a617cafadd7eaffe51d4aed1b9dc34e7015941024e44e30ac987cbd6f5be77_458x196_1.png)

2025-06-25 16:00

![Czy wzrost udziału OZE oznacza automatycznie spadek kosztów energii? [raport]](/files/portal/186/news/367484/2bdebfd04d314205793e018a5e90bea6aa72b577873820d2aa9d7f02a1e7325c_458x196_1.png)

2025-05-31 08:00

2025-04-26 15:00

2025-04-24 15:30

PARTNERZY PORTALU

©2002-2021 - 2025 - CIRE.PL - CENTRUM INFORMACJI O RYNKU ENERGII

Niniejsza strona korzysta z plików cookie

Wykorzystujemy pliki cookie do spersonalizowania treści i reklam, aby oferować funkcje społecznościowe i analizować ruch w naszej witrynie.

Informacje o tym, jak korzystasz z naszej witryny, udostępniamy partnerom społecznościowym, reklamowym i analitycznym. Partnerzy mogą połączyć te informacje z innymi danymi otrzymanymi od Ciebie lub uzyskanymi podczas korzystania z ich usług.

Korzystanie z plików cookie innych niż systemowe wymaga zgody. Zgoda jest dobrowolna i w każdym momencie możesz ją wycofać poprzez zmianę preferencji plików cookie. Zgodę możesz wyrazić, klikając „Zaakceptuj wszystkie". Jeżeli nie chcesz wyrazić zgód na korzystanie przez administratora i jego zaufanych partnerów z opcjonalnych plików cookie, możesz zdecydować o swoich preferencjach wybierając je poniżej i klikając przycisk „Zapisz ustawienia".

Twoja zgoda jest dobrowolna i możesz ją w dowolnym momencie wycofać, zmieniając ustawienia przeglądarki. Wycofanie zgody pozostanie bez wpływu na zgodność z prawem używania plików cookie i podobnych technologii, którego dokonano na podstawie zgody przed jej wycofaniem. Korzystanie z plików cookie ww. celach związane jest z przetwarzaniem Twoich danych osobowych.

Równocześnie informujemy, że Administratorem Państwa danych jest Agencja Rynku Energii S.A., ul. Bobrowiecka 3, 00-728 Warszawa.

Więcej informacji o przetwarzaniu danych osobowych oraz mechanizmie plików cookie znajdą Państwo w Polityce prywatności.